En Brf:s ekonomi har större likheter med statens än med företags och privatpersoners. Brf:er och stater har säkrare intäkter, stora reala tillgångar samt mycket längre ekonomiska planeringshorisonter. Följden är att bostadsrättsföreningar och stater har betydligt större möjligheter att låna pengar för att jämna ut ekonomin över tid. Det för att finansiera underhåll, investeringar eller lågkonjunkturer.

Bostadsrättsföreningens lån ska förstås i ett större sammanhang. Lånen utgör den finansiella delen av föreningens totala skuld, men det finns åtminstone två ytterligare skulder.

Den första är föreningens underhållsskuld som beskriver omfattningen av förslitningen på fastigheten. Hur underhållsskulden växer över tid och när underhåll behöver göras ska framgå av föreningens underhållsplan.

Den andra är föreningens modernitetsskuld som beskriver hur eftersatt föreningens fastighet är jämfört med nybyggda och moderna. Föreningar som inte moderniserar sin fastighet drabbas med tiden av relativt högre driftkostnader och kan även missa betydande möjligheter till intäkter. Fastigheten kan även bli mindre attraktiv för köparna, vilket påverkar priset på bostäderna.

För att gå i takt med sin omvärld måste Brf:er på samma sätt som stater investera. Återinvesteringar i form av underhåll är nödvändiga för att minska underhållsskulden. Modernitetsinvesteringar är nödvändiga för att säkra lägre driftkostnader och högre intäkter i framtiden. Att enkelt och relativt billigt kunna låna medel till investeringar är således en stor möjlighet för både stater och Brf:er. Av detta skäl har svenska staten inte bara regler för hur stor statsskulden får bli, den har även regler för hur låg skulden får bli. En för låg skuld indikerar nämligen att staten inte investerar tillräckligt. På samma sätt kan man se på lånen i Brf:er, dvs. som en möjlighet till utveckling.

Föreningar med lån måste ha en plan för sina amorteringar. Brf:er kan göra två typer av amorteringar.

Den första är en underhållsamortering. Föreningen sparar då till framtida underhåll genom att amortera på lånen i stället för att sätta in pengarna på ett särskilt sparkonto. När föreningen sedan behöver betala för underhåll lånar föreningen tillbaka de sparade medlen.

Det finns ett flera goda skäl till att göra så. För det första blir avkastningen nästan alltid högre. Det vill säga de lägre räntekostnaderna överstiger oftast ränteintäkterna på ett sparkonto. För det andra får föreningen tillgodogöra sig indirekt kapitaltillskott. Det innebär att när medlemmar säljer sin bostad får de dra av föreningens amorteringar som en kostnad och betala lägre skatt. För det tredje är förfarandet mycket enkelt och kräver mycket lite av en styrelse att genomföra.

Den andra typen av amortering är strukturell och kan ha flera syften. Till exempel att minska föreningens skuldsättning och räntekänslighet permanent, men även att ”spara i ladorna” för sämre tider eller framtida investeringar.

De flesta styrelser jag möter vet inte hur stor del av genomförda amorteringar som egentligen är underhållssparande. Samtidigt är syftet med övriga amorteringar ofta oklart. Det kan leda till stor försiktighet, på gränsen till rädsla, att låna pengar när större underhåll närmar sig eller föreningen behöver investera. I värsta fall skjuter styrelsen upp akuta underhåll eller investeringar tills föreningen ”sparat ihop” medlen på ett sparkonto. Medlemmarna kan då sägas behöva betala två gånger för underhållet.

Stigande inflation och räntor innebär att vi nu går in i en lågkonjunktur för bostadsrättföreningar. Det är svårt att ge allmänna råd som gäller alla Brf:er om hur de ska hantera ”lågkonjunkturen” eftersom föreningarnas ekonomiska förutsättningar skiljer sig kraftigt åt.

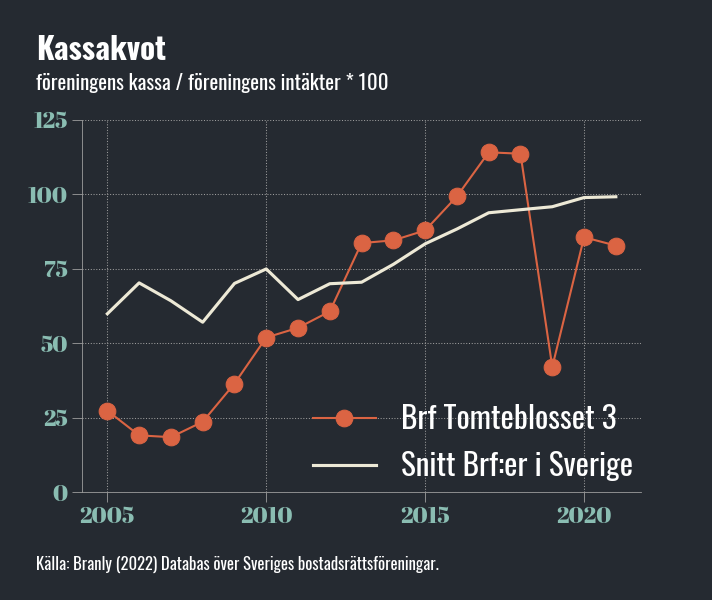

För nästan samtliga bostadsrättsföreningar finns dock ett råd som gäller alla: amortera ned kassan. Tumregeln är att ha mindre än 25 procent av föreningens intäkter i kassa. Nästan samtliga föreningar i Sverige har mer än så. Skälet är att pengar i kassan inte gör någon nytta alls, medan lägre lån ger lägre räntekostnader. Till skillnad från privatpersoner och företag kan en förening som akut behöver pengar nästan alltid låna pengar hos banken. Du kan läsa mer om föreningarnas kassa och amorteringar här.

Uppskattningsvis har Sveriges bostadsrättsföreningar mer än 47 miljarder kronor liggandes oanvända på bankkonton eller förvaltarkonton utan ränta. Tumregeln, att endast ha maximalt 25 procent av intäkterna i kassa, ger att 34 miljarder kan amorteras. Det skulle omedelbart sänka räntekostnaderna för Brf:erna med över en miljard kronor per år om låneräntan var 3 procent. Det motsvarar ungefär en tusenlapp per år för en lägenhet på 70 kvadratmeter.

Behöver din förening hjälp med att sätta amorteringsnivåer eller nå en rimlig nivå på kassakvoten? Läs mer om hur vi värderar föreningar!

Källa: Branly (2022) Databas över bostadsrättsföreningar i Sverige.