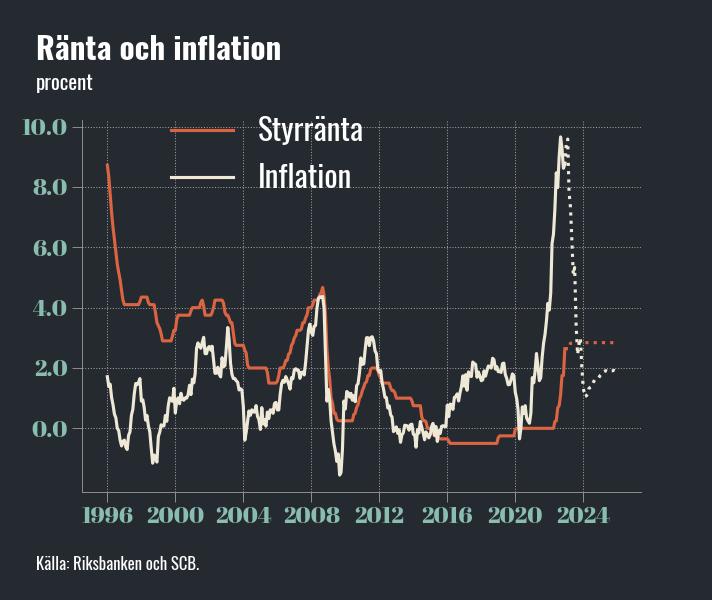

Branly bedömer att Sveriges Brf:er på sikt måste räkna med att räntan på föreningslånen blir 4,2 procent eller mer. Det i tillägg till högre driftkostnader på grund av inflationen. Följden är att föreningarna i snitt måste höja avgifterna med 31,5 procent till 2025. Det givet att Riksbankens prognostiserade räntehöjningar och inflation får fullt genomslag i föreningarnas ekonomi.

Höjningen motsvarar 1 250 kronor per månad för en bostad på 70 kvadratmeter. För att undvika att behöva chockhöja avgiften på en gång ger Branly här tre konkreta tips.

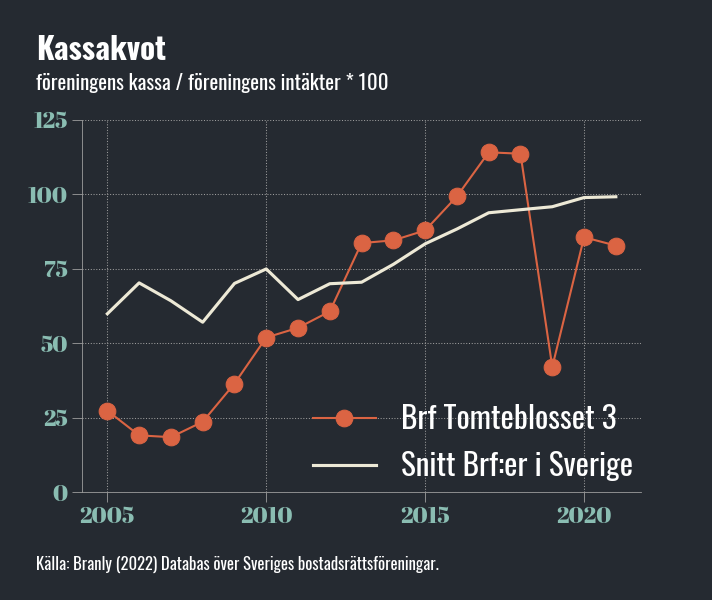

Kassakvoten beräknas som föreningens omsättningstillgångar delat med föreningens intäkter * 100. Ett värde på 100 procent betyder att föreningen har en kassa som motsvarar ett helt års intäkter. Till exempel på ett bank- eller förvaltarkonto hos sin ekonomiförvaltare. Ett värde på 50 betyder att föreningen har ett halvt års intäkter sparat på banken. Läs mer om föreningarnas kassakvot.

Tumregeln är att ha mindre än 25 procent av föreningens intäkter i kassa, det vill säga ett kvartals intäkter. Skälet att inte ha mer pengar än så sparat på banken är att föreningen inte behöver dem. En Brf:s intäkter är mycket säkra, till skillnad från privatpersoners och företags. Föreningens fastighet är dessutom en mycket stor real tillgång som föreningen kan använda som säkerhet för sina lån. Skulle föreningen behöva medel kan den därför nästan alltid låna pengarna relativt snabbt.

Det finns således ingen anledning att bygga upp en större ekonomisk buffert på ett bank- eller förvaltarkonto med liten eller obefintlig avkastning. Det är bättre att amortera pengarna och sänka räntekostnaderna. Skulle föreningen behöva pengar till underhåll eller akuta åtgärder kan de med stor säkerhet räkna med att någon bank är villig att låna ut medlen. Är man osäker kan man alltid tala med sin bank hur de ställer sig till att återigen låna ut pengarna som man amorterar.

Dessutom innebär amorteringar på föreningens skuld att medlemmarna får ta del av indirekt kapitaltillskott som de kan dra av som kostnad om de säljer sin bostad.

Sveriges föreningar har i genomsnitt en kassakvot på 97 procent. Många föreningar har betydligt högre kassakvot än så. Genom att amortera skulle föreningarna kunna spara ungefär en miljard i räntekostnader om räntan var 3 procent och nästan en och en halv miljard om räntan var 4 procent. Det motsvarar ungefär 100 kr per månad för en bostad på 70 kvadratmeter. Läs mer om föreningens lån och amorteringar.

Huvudregeln är att genomföra sitt underhåll enligt underhållsplanen. De stora osäkerheterna kring det makroekonomiska och säkerhetspolitiska läget gör dock det finns goda skäl att se över om underhåll som inte nödvändigt kan skjutas framåt i tiden.

Det finns flera skäl till att göra så. En stor underhållsåtgärd innebär att föreningen behöver låna medel i en mycket osäker tid. Räntorna kan stiga ytterligare och snabbt. Enbart under tiden från att banken offererat en viss ränta och när lånet betalas ut kan räntan ha ökat betydligt. Det riskerar att finansieringen för underhållet blir mycket dyrare än man räknat med.

Omvänt kan räntorna även falla mycket snabbt om Riksbanken lyckas få ned inflationen, på samma sätt som under finanskrisen. Ett bundet lån till en högre ränta kan då innebära att underhållet blir en dyr affär.

Genom att skjuta upp underhåll förbättrar föreningen dessutom sitt kassaflöde före amorteringar. Denna förstärkning av kassan kan föreningen amortera för att få ned sina räntekostnader ytterligare. När väl underhållet ska genomföras kan föreningen låna tillbaka de amorterade pengarna. Förhoppningsvis i ett läge där osäkerheterna inte är lika stora.

Om föreningen väljer att skjuta upp underhållet bör de göra det först efter att ha konsulterat fastighetstekniker som med säkerhet kan avgöra att det inte innebär någon fara för fastigheten.

Inflationen har och kommer öka Brf:ernas driftkostnader. Hur mycket av inflationen som vältras över i högre driftkostnader är oklart. En sak är säker: driftkostnaderna kommer inte falla tillbaka. Det betyder att föreningarna måste möta faktiskt högre driftkostnader med lika höga avgiftshöjningar.

Det kan man göra genom att höja kontinuerligt i takt med att man ser att kostnaderna stiger. Det är inte nödvändigt att enbart höja den 1 januari varje år och då kanske ta lite extra höjd för eventuella kostnadsökningar. Föreningen kan avvakta utvecklingen och anpassa avgiften t.ex. varje kvartal om så är nödvändigt.

De tidigare historiskt låga räntorna innebar att många föreningars avgift med råge täckte alla kostnader. Under perioden 2015–2021 har de flesta föreningar därför ”sparat i ladorna”. Dessa medel kan nu användas till att brygga över föreningens och medlemmarnas ekonomi tills det ekonomiska läget klarnat.

Detta kan liknas med hur staten agerar vid hög och lågkonjunkturer. Under goda tider sparar staten och statskulden minskar. När konjunkturen vänder ökar staten upplåningen för att brygga över lågkonjunkturen för att mildra de negativa effekterna på hushåll och företag.

Rent praktisk innebär detta att föreningen inte behöver höja avgiften lika mycket och i samma snabba takt som räntekostnaderna ökar. Det försämrar visserligen föreningens kassaflöde, men om höjningarna är väl avvägda kan en sådan strategi bespara många hårt ansträngda hushåll en extra ekonomisk börda.

Det är även möjligt att räntorna faller snabbt tillbaka om Riksbanken får ned inflationen. Genom att avvakta utvecklingen kan föreningen således brygga över ekonomin till osäkerheterna minskat.

Behöver din förening hjälp med att sätta amorteringsnivåer eller nå en rimlig nivå på kassakvoten? Läs mer om hur vi värderar föreningar och hjälper med ekonomiska planer!